こんにちは。

やまざきたかし( @yamazaki_1205 )です。

ぼくはそれなりの期間にわたって簿記の勉強と経理の仕事をしていたこともあって、簿記会計については得意分野だと思っています。

一方で、会計の話題でよく見かける「財務諸表を読む」というフレーズについては、その意味がイマイチ分かっていませんでした。

理解度としては

- 各種の指標を求める

- 期間比較をする

- 同業他社との比較をする

という「比較ベース」。

投資家であったり就活で企業分析をする人には有用と感じる反面、その用途にとどまると思っていたんです。

しかし、矢部謙介さんによる著書『武器としての会計思考力 会社の数字をどのように戦略に活用するか?![]() 』を読んで、新たな視点を手に入れることができました。

』を読んで、新たな視点を手に入れることができました。

この視点を手に入れることができれば、いわゆる受験簿記や経理の伝票入力とはまた違う会計の面白みも出てくるのでは、と感じるところです。

今回は『武器としての会計思考力![]() 』を題材に、「財務諸表の読み方」について紹介します。

』を題材に、「財務諸表の読み方」について紹介します。

なお、興味のある会社について調べたい時は、当該会社のホームページもしくは「EDENET」(エディネット)で決算書を見るのが一般的です。

すべての会社に公表の義務があるわけではありませんが、有名な会社の多くは上場していますので、「有価証券報告書」や「四半期報告書」が出てくるでしょう。

基本的には通年の経営成績などを把握できる「有価証券報告書」を選択することオススメします。

※本記事は株式会社日本実業出版社様から書籍をご提供いただいての内容となります。

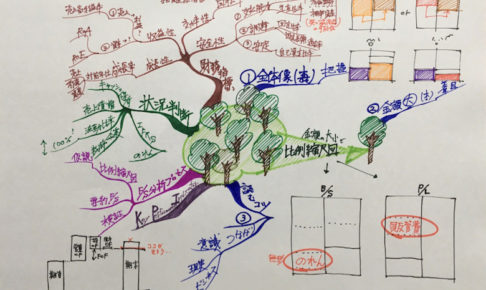

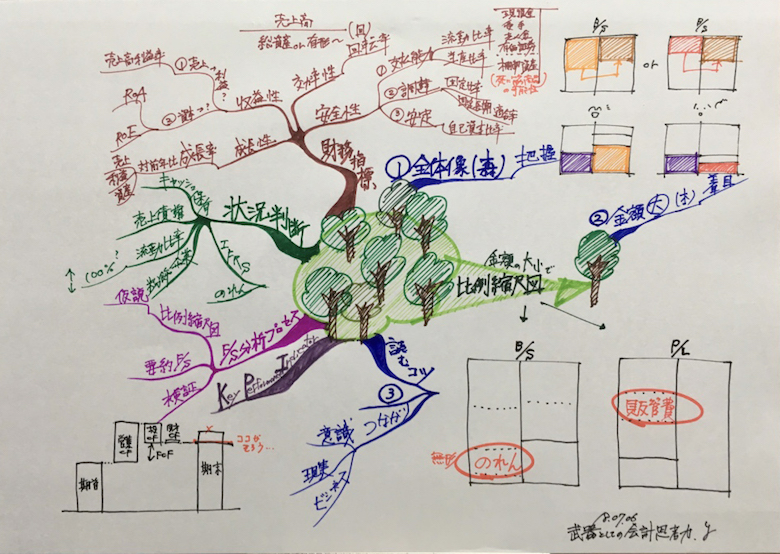

財務諸表の基礎と「比例縮尺図」を使ったイメージ重視の分析

基本的な財務諸表として、以下の3種類が挙げられます。

- 貸借対照表(B/S:Balance Sheet)

- 損益計算書(P/L:Profit and Loss Statement)

- キャッシュ・フロー計算書(C/S or C/F:Cash Flow Statement)

『武器としての会計思考力![]() 』の中で最大の特徴となっているのが、いずれの書類についても「比例縮尺図」を用いた分析を行うことです。

』の中で最大の特徴となっているのが、いずれの書類についても「比例縮尺図」を用いた分析を行うことです。

ここでいう比例縮尺図はこう説明されています。

比例縮尺図というのは、金額と比例した面積を各科目に割り当て、財務諸表を視覚的に理解できるように工夫した図のこと

よほど金額面でインパクトのある財務諸表でない限り、パッと見たときに目に飛び込んでくるのは「科目が多いか少ないか」と、「あまり他社では見かけない特徴的な科目名」になってしまいがちです。

そんな財務諸表について、視覚のインパクトを内容の比率に持っていくことができれば、否応なしに全体像の把握ができるわけですね。

その上で、各財務諸表別に特徴を見ていくと以下のようになります。

貸借対照表(B/S:Balance Sheet)を比例縮尺図を用いて読むコツ

貸借対照表を読む際に重要になることとして、以下のことが紹介されています。

- 一本一本の木(個別の項目)を見る前に、まず森(全体像)を眺めながらわかることと疑問点を整理する

- 全体像を把握してから、大きな木(金額の大きい項目)に着目する

- B/Sと現実のビジネスのつながりを常に意識する

冒頭で、「財務諸表を読む」というフレーズについては、その意味がイマイチ分かっていませんと書きましたが、その理由は3の「B/Sと現実のビジネスのつながりを常に意識する」ことを考えたことがなかったからでした。

基本的に、会計の分野を理解するのには簿記を学んでしまうのが結局一番の近道だと思っているのですが、一方で現実のビジネスとのつながりについては意識をしないとできないことだと感じています。

本書の全体を読んで、そのための材料になるのが以下の内容です。

- 「のれん」の有無と金額の大きさ

- 資産負債について「流動・固定項目の割合」

損益計算書(P/L:Profit and Loss Statement)を読むコツ

貸借対照表と比べて、実務で触れることが多くおおよそ理解されていると言われる損益計算書ですが、簿記の勉強をしていないとイメージしにくい概念があります。

それは貸借対照表と同じように左と右(借方と貸方)で構成されていること。

公表されている損益計算書は、上から下に売上高からスタートして各段階の利益が書かれているので、それがベースのカタチだと思ってしまうのです。

しかし、それはあくまでも簿記の仕組みが分からなくても理解がしやすいように書かれているだけで、本来のカタチとは別物。

逆に言うと、そのカタチを知っておけば読むときのコツと比例縮尺図によるイメージ化がカンタンにできます。

- まず、P/Lの全体像を把握する

- 次に、販管費の内訳を金額の大きい順に見てビジネスの特徴をつかむ

- P/Lと現実のビジネスのつながりを常に意識する

キャッシュ・フロー計算書(C/S or C/F:Cash Flow Statement)を読むコツ

本文でも紹介されていますが、キャッシュ・フロー計算書は比較的新しい財務諸表です。

現金(現金及び現金同等物)の動きについて、営業・投資・財務の活動別に把握することができます。

貸借対照表と損益計算書ついては簿記で学ぶカタチと比例縮尺図のカタチが同じだったので、理解のしやすいものでした。

しかし、キャッシュ・フロー計算書については比例縮尺図が簿記の勉強では見慣れないカタチになっています。

「ウォーター・フォール・チャート」と呼ばれる図は、冒頭にフリーハンドでかいているものを見てもらうと、意味が理解できていないのがバレてしまいます…。

仮に貸借対照表と損益計算書について比例縮尺図を実際に書くことを飛ばしたとしても、キャッシュ・フロー計算書については面倒がらずにやってみるのが大事です。

財務諸表に関する分析指標の重要性は変わらない

本書に出てくる比例縮尺図をいくつか見ていくと“万能感”を感じてしまうのですが、やはり財務諸表を読むために分析指標は欠かせません。

読み進めていくと、以下のような視点で代表的な分析指標の紹介があります。

- 安全性

- 効率性

- 収益性

- 成長性

とはいえ、ただ単に式を紹介するのではないのが特徴。

例えば「流動比率」は多くの書籍で真っ先に紹介される指標です。

その際に出てくるのは

- 「流動資産÷流動負債」の式

- 100%以上なら“安全”という目安

という説明です。

これに加えて、分析指標にも比例縮尺図を取り入れて、イメージとして内容を把握することができればいいですね。

確かに、流動比率くらいなら頭の中でもイメージできるものの、カンタンな内容から慣れていくのがベターでしょう。

有価証券報告書からオススメのページ紹介

本書の直接的な内容からは離れますが、ビジネスとのつながりについて何度も強調されていることから、「有価証券報告書」を読む際に見ておきたいページを紹介します。

「簿記の勉強をしたことがあるのに財務諸表を読むことができない」人にとって、実際のビジネスについてイメージがしやすくなる項目と感じる部分です。

事業の状況>事業等のリスク

決められたな項目が整然と並ぶ有価証券報告書にあって、作成者の“色”が出る数少ない部分が「事業の状況>事業等のリスク」です。

読んで字が如く、会社のリスクがどこにあると考えているのかを知ることができます。

- 経営者のワンマンチームな会社である実態をバラしている文章

- 人の採用と定着に相当苦労していることがにじみ出ている文章

- リスクについて書く部分なのにやたら強気な文章

よくある内容以外にも「ここまで書いちゃうんだ」と感じる文章に出会うことも多い、ある意味「人間味にあふれた」部分といえるでしょう。

経理の状況>注記事項>セグメント情報等

本書の中に、実例として「セブン&アイ・ホールディングス」の紹介があります。

そこには、財務諸表の分析結果として「純粋な小売業というよりは、小売業と金融業のハイブリッド型の業態になっていると見たほうがよさそう」と指摘がありました。

有価証券報告書におけるセグメントには、営んでいる主な事業ごとに売上や利益などが記載されています。

ですから、セグメント情報は財務諸表を分析して導き出した仮定について、そのものズバリな“答え”が見つかる可能性が高い項目です。

あなたの知っている会社も、もはや昔のイメージとはかけ離れた事業が業績を支えているかもしれませんね。

「財務諸表を読む」とは『武器としての会計思考力』を手に入れることなり・まとめ

『武器としての会計思考力 会社の数字をどのように戦略に活用するか?![]() 』を題材に、「財務諸表を読む」ことについて考えてきました。

』を題材に、「財務諸表を読む」ことについて考えてきました。

「簿記の勉強をしたことがある」「様々な有価証券報告書を読んだ経験がある」。

それなのに「財務諸表を読む」ことがよく分かっていないという残念な状況にお別れできそうな、あまりにも有益な情報を得ることができる内容でした。

それではまた。